时间:2020-04-07 09:24:06

据CKE中国婴童展获悉

年产值超过3万亿的母婴消费大产业,一直是家庭的消费重要入口,甚至互联网增长圈有个说法:电商冷启动,就找母婴圈。

然而,有着价格敏感低、毛利高、增速快等特性的母婴产业,不仅上市公司数量寥寥,即便是已经上市的十来家母婴企业,近年来也普遍业绩表现不佳。

母婴产业的重头戏在线下

曾作为互联网母婴第一股的宝宝树,上市以来股价却缩水70%。数万亿母婴产业,是否注定为一个微商繁荣,大公司寥寥的行业。

宽窄创投作为专注于消费零售领域的新投资基金,团队曾投资了每一天、邻几、乐豆家等多个区域龙头便利店,同时也投资了专业零售的美妆连锁渠道。

在研究并投资了便利店、生鲜、美妆等大市场之后,我们开始研究探索在3万亿的母婴大消费市场下,是否还有创新渠道的投资机会?因此在过去一年,走访了近30家中小母婴专卖店,并与数十位从业者交流,我们发现:线下才是母婴产业的重头戏。

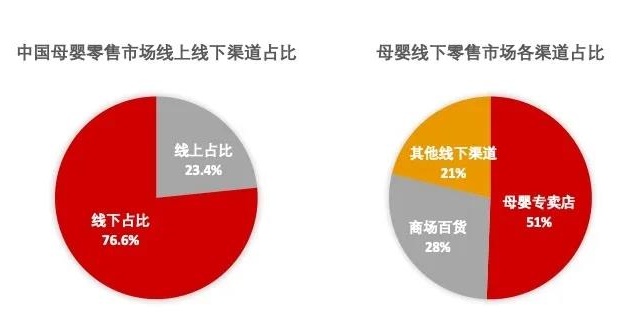

母婴行业的渠道构成,主要分为线上和线下两大部分,2014年至今,一级市场几乎每年在母婴行业投资近200亿人民币,但大部分都集中在线上端创新。

2018年,整个母婴市场线上交易额为7600亿,其中以天猫、京东为主的综合电商牢牢占据70%左右市场份额。

但线下渠道的交易额,却高达2.4万亿,占到整体母婴市场高达77%。具体来看,其中母婴专卖店交易规模1.2万亿,占到线下渠道的51%,商超百货交易规模6800亿元,占比28%。

中国母婴市场渠道占比及细分

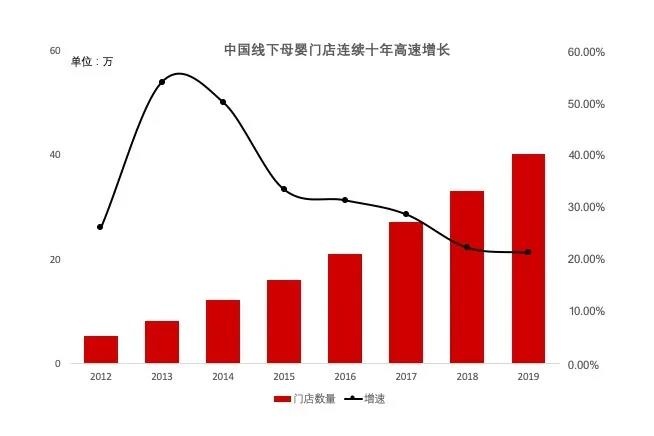

母婴线下门店在过去几年经历了高速增长期,自2012年的5万家增至2019年近40万家,复合增长率20%以上;同时,线下的隐形冠军孩子王,在18年新三板摘牌前,市值已经接近200亿。中国母婴市场的重心和未来在线下,几乎已是业内共识。

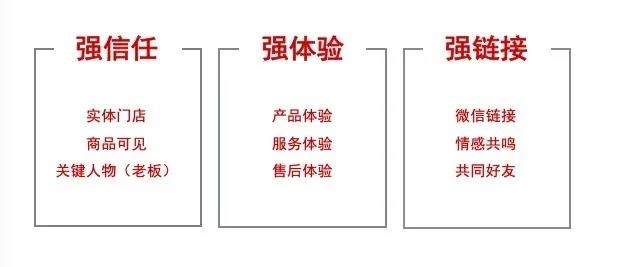

线下母婴店具备以下优势和特征:

强信任:关键人物店老板违约成本远高于电商,更适合单次交易的非标品。尤其母婴商品高品质和高安全性要求特性,线下门店可做消费者信任背书。

强体验:立体化的对比和试用,辅以专业的指导教学,更及时的售后服务等,使母婴专业店的购买转化和粘性更具优势。

强链接:共同好友让渡信任,情感共鸣更了解用户长尾需求。

强便利:所见即所得的快捷便利服务,一站式购物体验。

线下母婴门店,从增量红利进入存量竞争

虽然门店数量增速喜人,但消费者需求在被市场快速满足的同时,与所有依靠“快招加盟”公司崛起的行业一样,母婴行业的线下门店也面临着诸多问题:

十年高速增长,门店渗透率趋于饱和,但集中度低

从发展阶段来看,母婴线下渠道自2008年开始,进入十年快速发展期,目前存量接近40万家,平均每个县区都有着100-150家门店,但品牌集中度很低,同一品牌超过10家门店,已属有规模的中型连锁,多数是1-5家门店的小型连锁。

中国线下母婴门店连续十年高速增长

从竞争格局来看,目前国内连锁母婴市场多以区域性为主,尚未形成覆盖全国的垄断性优势,其中行业龙头孩子王销售额过百亿,覆盖全国一二线城市,但市场份额不足1%。其他如爱婴室、丽家宝贝、爱婴岛等TOP连锁企业,都只能覆盖两三个省市区域。原因在于:

人才极度缺失:母婴极强专业属性,缺少中高级零售管理人才,是制约企业进行异地扩张的因素。

地方性代理商阻力:奶粉纸尿裤等大经销商,对外地新进入渠道经营者排他性强,阻碍新渠道的发展。

买断式购销模式:提高了规模化经营的资金压力和存货风险。

竞争加剧、库存积压及同质化严重等问题, 门店盈利能力明显下降

采购成本高:未形成连锁化品牌,没有上游议价能力;多级经销商层层盘剥。

销售结构畸形:门店毛利逐年下滑:奶粉和纸尿裤两大刚需高频的低毛利标品,销售占比高达50%-60%。80%sku的长尾商品只贡献了40%左右销售额。

库存积压:母婴门店一年SKU(库存量)的不动销率行业均值是28%,这部分SKU零销售库存金额,占到库存总金额的15%-20%。实地调查中还发现甚至有商品在仓库3年都没卖出去的极端案例。

同质化严重:母婴线下零售门店“千店一面、千店同品”的现状非常普遍,吸引力逐年下降,无法满足追求个性化的90/95后的宝妈群体。

粗犷式加盟为主,投入大但缺乏精细化运营能力

多数以粗犷式加盟模式为主的“知名连锁品牌”,通常以收割短期加盟费为核心目的,在营销拉新、商品运营、会员服务、导购培训等方面,很难给与加盟店主长期服务管理支持,导致竞争加剧后,加盟主亏损甚至关店。

门店线上化率极低,会员LTV值有待挖掘

我们访谈发现,绝大多数中小母婴连锁门店的团队,基本不具备线上化的技术落地和会员运营能力。尤其是对会员价值的深度挖掘层面,小散母婴门店更是有心无力,甚至由于缺乏线上营销互动的方式,可能会面临会员流失的风险。

每一个快速发展的行业都是『危』与『机』并存。或许只有粗犷式快速加盟的方式,才能满足母婴市场早期的爆发式增长。现阶段母婴行业的经营者们,虽然还面临着诸如运营能力差、毛利低、竞争环境恶化等客观不利因素,但更年轻的从业者、更讲究的零售前端以及越来越丰富的互联网工具和手段,都预示着行业真正的变革才刚刚拉开序幕。

中小母婴连锁门店的机会与破局点

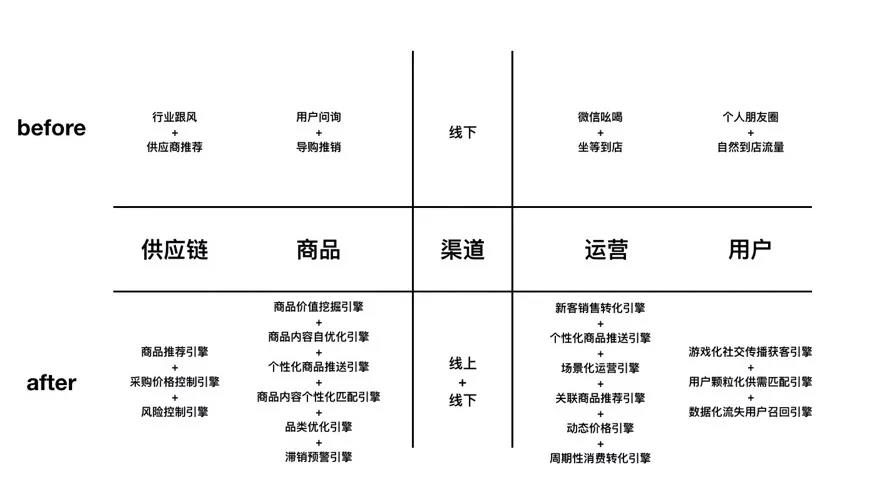

供应链——集中式采购和智能化库存管理提升盈利空间

有质量的连锁化门店发展是增加供应链上游溢价能力的方向,实现规模化采购,提升商品毛利空间。对于中小母婴门店而言,我们认为供应链的能力优化势在必行:

优化库存结构:增加供给,丰富商品,门店高动销+线上低频高价值品牌+补充跨境保税商品;

降低采购成本:合纵连横中小母婴门店,“新加盟” 构建规模化集中采购能力,实现品牌直供;

商品——围绕新妈妈需求构建体系化选品能力,扩展泛母婴生态链

品类管理是零售企业形成差异化竞争优势的最有利武器,但在母婴行业,据我们走访了解的绝大多数门店,尤其是下沉市场,普遍选品能力较弱,商品很难跟随90后新妈妈群体的新需求进行快速的优化和更迭。

品类优化:目前线下零售门店,奶粉和纸尿裤等标品销售额占比高达50%,甚至部分门店70%以上,但在孕产妇相关、婴儿洗护、寝卧家居等高毛利的长尾非标品类层面,还有进一步优化空间。

选品能力:线下门店的经营者,不仅从思维上要从进货逻辑转变为选品逻辑,积极主动寻找新一代母婴消费者青睐的爆款单品、新国货品牌等,更要运用数据化的分析能力,建立一套属于自己的选品体系与标准。

品类拓展:泛母婴家庭生态链

妈妈一站式喂养:母婴调味品等

备孕新诉求:减肥、孕妇装

下沉市场升级:小城“贵孕妇”

其他家庭成员:玩具、衣服的秀炫晒

运营——多场景营销方式触达用户,深度挖掘商品价值

打破门店物理半径,多场景触达,布局私域

线下母婴门店的客流量,往往直接决定其收入和盈利能力,但通常门店可以覆盖的物理半径仅周边1-2公里,如何通过小程序、社群或直播等多种方式,更低成本的获客或者触达用户,是线下母婴门店的普遍痛点。

其中以线上营销做得比较好的孩子王为例,近几年通过社群+公众号+小程序结合的方式,已经累计微信公众号粉丝超500万,全国门店社群总数达30000多个,极大的提升了其线下店的单店效能。

孩子王的线上运营

打造标准化一体化的数据运营体系,提升商品及服务能力

母婴线下门店用户存量价值高。门店可建立一套从消费者需求研究、智能化采购、到商品价格动态调整、以及滞销率、复购率等一系列标准化的决策运营体系,深挖商品价值店,提升门店整体经营效果。

用户——快速裂变和数据化激活,实现拉新与复购

线下门店的核心是会员制经营,通常20%的核心会员消费占到门店销售额80%以上,如何扩大店内的新会员数量,并且不断提升存量会员的生命周期与价值,是传统母婴门店升级和转型的关键。

因此,门店可实现多层次的用户社交裂变与拉新,并建立颗粒化的供需匹配模型,从而不断提升用户的粘性与复购,将更多的普通会员转化为核心会员,才能实现长期的稳定经营与盈利。

产业中台的降本增效是母婴新加盟未来

“这是一个最好的时代,也是一个最坏的时代”,出生率不断创新低,电商红利的消失,以及竞争加剧,是导致母婴产业一定程度上资本遇冷的主要因素。但经过去年一年的深度研究,我们坚定认为,存量竞争下母婴市场降本增效的投资时机已经到来:

产业中台式的降本增效,是母婴“新加盟”未来母婴线下门店过去10年的高速增长,主要得益于中国母婴市场巨大的需求,以及民间小散资金杠杆下的粗犷式加盟扩张方式,目前门店增速已明显放缓。我们认为,线下母婴市场开始进入降本增效的存量竞争时代。

传统母婴门店必须转变经营思路,从简单的卖货思维,升级到如何通过线上线下一体化的高效运营,降低成本,从而更好的发挥线下业态强体验、强信任、强链接的优势。

而真正可以从供应链、运营效率、商品结构、用户运营以及多渠道销售等方面,进行存量门店的升级和改造的“新加盟”连锁方式,将是母婴行业的未来。

目前市场上,针对母婴零售行业的机会和问题,也涌现出很多优秀的创业公司,从不同方向切入。如本文开头提及的海拍客,通过链接上游数千家品牌和全国20多万家母婴零售终端,为大型母婴品牌直供门店提供了3-6线城市相对高效的分销通路。

再比如,通过为母婴门店输出一体化母婴产业中台(技术/供应链/运营/品牌)服务,整合存量母婴店,实现母婴门店线上线下一体化的KKID未来母婴,仅成立半年,已经实现连续数月合作门店和交易数据双双高速增长。

以上报道来源:亲子商业志,CKE中国婴童展组委会编辑,不代表我方观点。CKE中国婴童展2020年10月21-23日上海开幕,报名参展请点击、报名参观请点击。