时间:2019-11-26 15:51:24

消费者主权时代,零售业顺应变革,全方位连接消费者。当商业综合体、全新购物中心、未来超市、体验式百货等等这些诸如此类迎着时代蜕变的实体零售兴起的同时也在刺激着业界的神经。人货场重构,传统“以货为主”转型到“以人为本”,多元渠道和新兴用户成了零售业破局的关键。日前,贝恩公司联合天猫发布了《2019年中国快消品线上策略人群报告》,从消费渠道和消费人群两方面一起聊一聊当下母婴零售生意的新机会。

消费渠道多元 电商渠道与线下渠道并驾齐驱

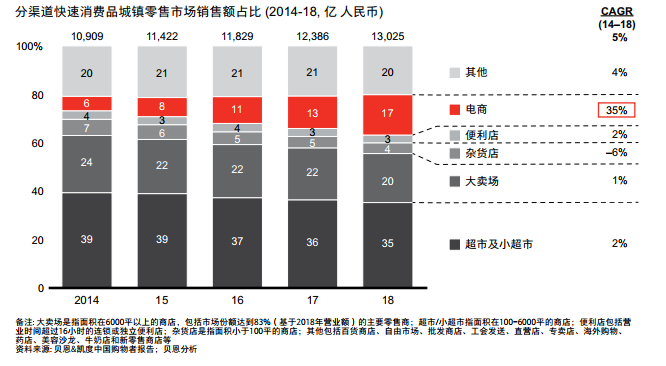

传统渠道的经典链条是从品牌商——代理商、经销商——零售商——消费者,从批发到零售,最终完成交易。近年来,移动互联网的发展助推了电商平台的崛起。实体零售商也开始正视新现实,随着越来越多的消费者转向线上,线下渠道开始承担更多的补充线上零售的角色。消费者曾经在大卖场进行大宗购买,并在需要时光顾便利店进行补充,而现在他们更多的是通过笔记本电脑或移动电话在线购买。

根据贝恩《中国购物者报告》的持续研究,2014–18年的5年间,中国快消品市场整体年均增速为5%,电商渠道却保持了年均35%的高速成长。以2018年为例,电商渠道销售额占比达到快消品整体的17%,成为与大卖场、超市等传统线下渠道并驾齐驱的主要渠道之一。

电商渗透率高 成部分母婴细分类目核心销售渠道

同样,从上图可以看到,目前在超市及小超市、大卖场、杂货店、便利店、电商等分渠道中,快消品销售占比是有所区别的。其中,以超市及小超市为最,销售额占比始终保持在第一位,但不可忽视的是其增速放缓且趋于走低状态;大卖场、杂货店、便利店则是与之相对应的走向;在众多分渠道中,只有电商平台在零售市场销售额的占比是在持续上升的,且增速极快。可见,电商渠道已成为快消品销售的主要渠道之一。

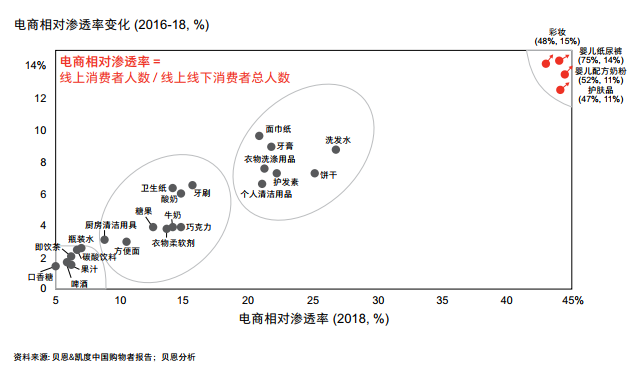

从电商相对渗透率的变化来看,目前诸如彩妆、护肤品、婴儿纸尿裤、婴儿配方奶粉等美妆及母婴的细分品类中,电商渗透率极高,尤其是婴儿配方奶粉,渗透率达到了(75%,14%),可以看出,电商已然成为母婴品类的一个核心销售渠道。

中坚力量消费力最强 精致妈妈消费力尤其突出

不同于其他行业的是,母婴行业面对的是两个群体:一是需求者-婴幼儿;二是消费者-父母,产品体验结果由宝宝的使用情况决定,但产品的购买决定权在于父母,尤其是妈妈群体。随着代际迁移,85后、90后的妈妈逐渐占据了妈妈群体的主流,因年龄差、成长背景和消费力的不同等,形成了各自不同的兴趣偏好和圈层文化,呈现出明显的消费分级现象。

上图显示,从天猫淘宝大快消策略人群销售额年均增速来看,以新锐白领、资深中产和精致妈妈为代表的消费中坚力量是线上消费的主要人群;小镇青年和Gen Z增速明显,潜力巨大,是崛起的新势力;都市银发、小镇中老年和都市蓝领则是快消品发展有望挖掘的新蓝海。

换句话说,在消费力最强的中坚力量阵营中,作为家庭主要购物者的精致妈妈消费力尤其突出。妈妈作为家庭消费的入口,每个妈妈背后都是一个家庭,她们手握母婴、自己和家庭三方面的购物决策权,可以说,妈妈经济在整个家庭消费中是一个入口级的很关键的核心点。众所周知,妈妈人群的需求是多种多样的,不仅有自我购物的需求,还有为宝宝购物的需求,更有为整个家庭购买商品的需求,所以我认为单是从母亲这一个角色来讲,就不仅仅只是母加婴,应该是整个家庭的消费,因此,精致妈妈群体的重要性显而易见。

部分数据来源:贝恩公司&天猫《2019年中国快消品线上策略人群报告》

文章来源:新母婴店