时间:2019-11-11 09:48:19

母婴行业观察从母婴产业数据分析、新母婴用户洞察、母婴营销趋势三方面解码企业落地增长之术。

母婴产业数据分析

首先我们来看几个数据,2018年的出生人口下降了28%,从现在的出生状况来看,2019年的出生率依旧是不容乐观的。另外,90后的女性比80后的女性少33%,未来五年新生儿的数量预计减少30-35%,中国的结婚率也是连续五年都在下降,在这样的大背景下母婴行业会不会因此萎缩20%-30%,这是很多从业者担忧的。

从目前的大盘数据来看,整个母婴市场规模的增速放缓,但还将持续增长,其中,消费多元、产品细分、品类拓展、跨界融合是驱动母婴行业持续增长的关键因素。

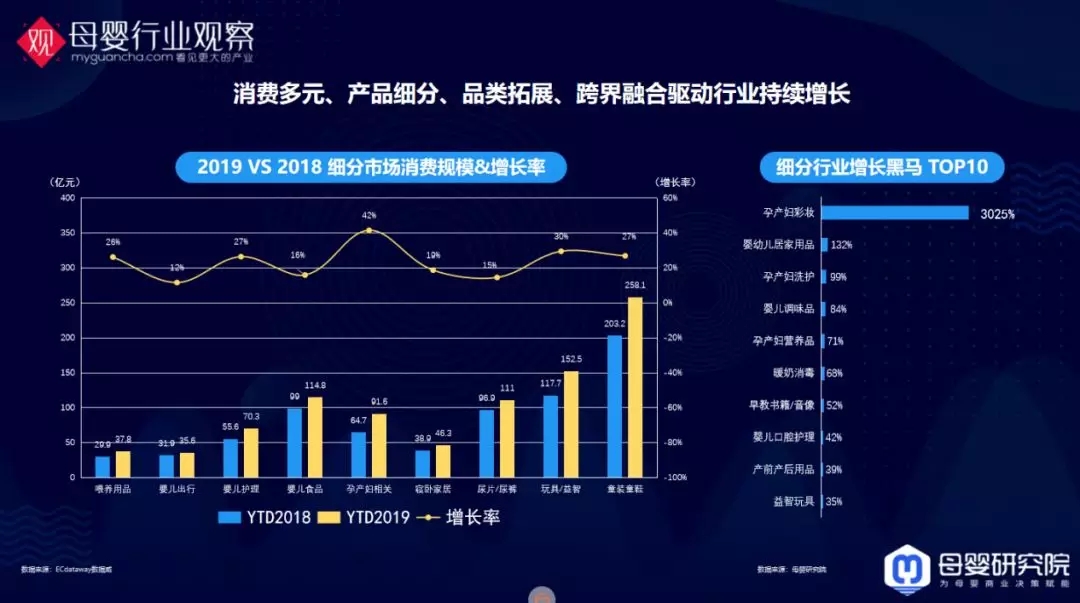

从2019年母婴线上九大类目的市场消费规模和增长率来看,童装童鞋规模依旧占比最大,另外我们发现一个惊人的趋势,孕产妇相关的消费品增速最快,保持在42%,在孕产妇彩妆、孕产妇洗护以及孕产妇营养品等孕产妇相关领域的细分类目都呈现黑马爆发的状态。此外,诸如喂养用品、婴儿护理、寝卧家居等这些细分市场也在不断爆发。可见,消费升级之下,母婴人群消费精细化、高端化、细分化趋势明显。

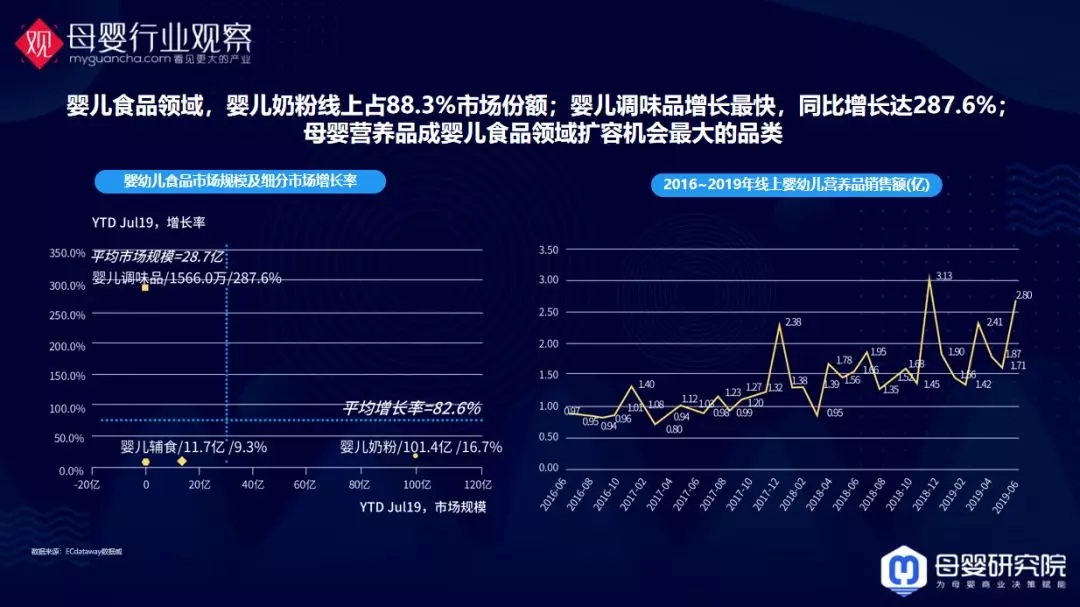

聚焦到婴儿食品领域,我们知道婴儿奶粉是婴儿食品领域中最大的一个子类目,线上占比超过88%,其次婴儿调味品的增长速度最快,占比超过280%。此外,我们认为在婴幼儿奶粉呈增长放缓的趋势下,婴幼儿营养品的机会超过辅食和零食,有望成为婴幼儿食品领域中扩容机会最大的品类。

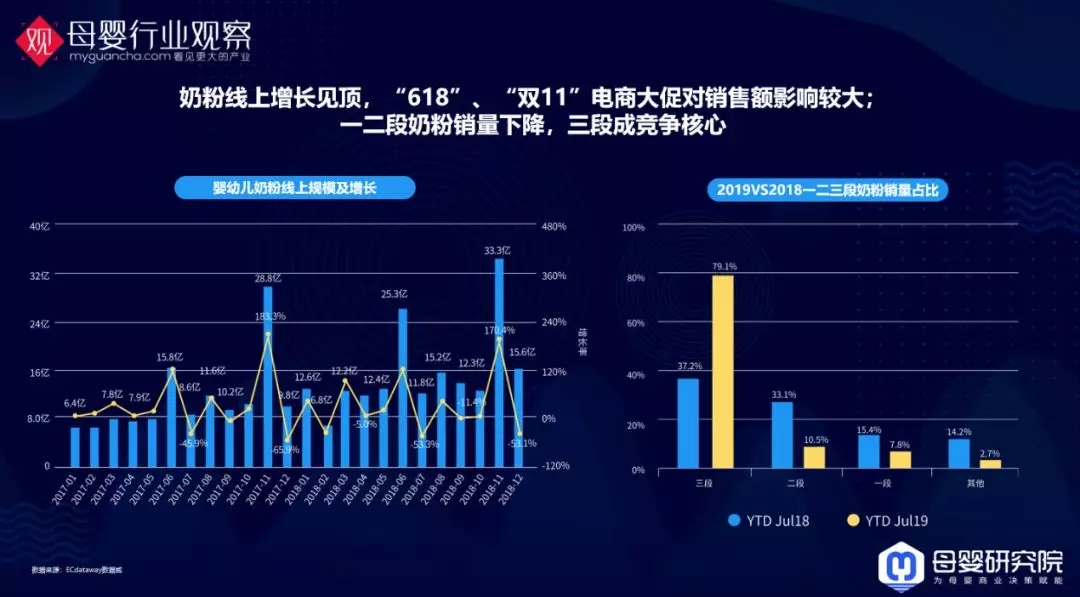

另外,出生率的下降是造成一二段奶粉销量下滑的主要原因,我们看到2019 年1-7月份整个婴幼儿奶粉线上三段奶粉销售占比超过79%,可见随着一二段奶粉销量的下降,三段成为了竞争的核心。

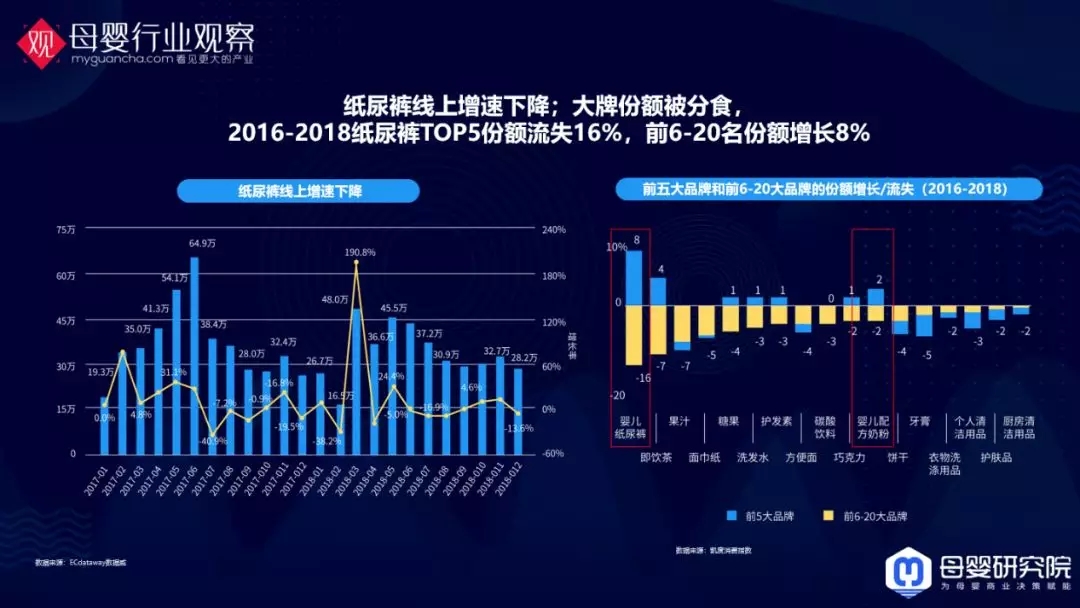

其次我们再来看纸尿裤,从线上来看,纸尿裤的增速依旧是在下降,而且我们从2016-2018年的数据来看,TOP5的市场份额不断被分食,流失率在16%,而中部和腰部的品牌开始崛起,特别是国产的一些优质纸尿裤品牌和新晋纸尿裤品牌都保持着不错的增长状态,前6-20名品牌份额增长超过8%。

童装童鞋市场中,童装占比最大,2019年1-7月童装市场规模为197.6亿。我们还可以看到在整个童装市场中内地品牌贡献着绝对大的销量,其中15.6%的品牌来自海外,美国占比超过4%。此外,在童装童鞋领域,诸如儿童太阳眼镜、儿童演出服等细分品类也在爆发。

再来看孕产妇洗护/护理,我们都知道90后和95后的妈妈跟80后妈妈不同,她们无论是在备孕、生产还是养儿育儿的过程中,不仅爱孩子还爱自己,这催生了美妈经济的崛起。在整个孕产妇相关领域中,孕产妇服装占比最大,为48%;孕产妇彩妆增速最快,超过360%。此外,我们可以看到,在整个线上平台中,天猫孕产妇消费品占比最大;在TOP10品牌中,诸如十月结晶、子初、嫚熙、米度丽、袋鼠妈妈等这些品牌依旧是增速旺盛且比较有代表力的品牌。

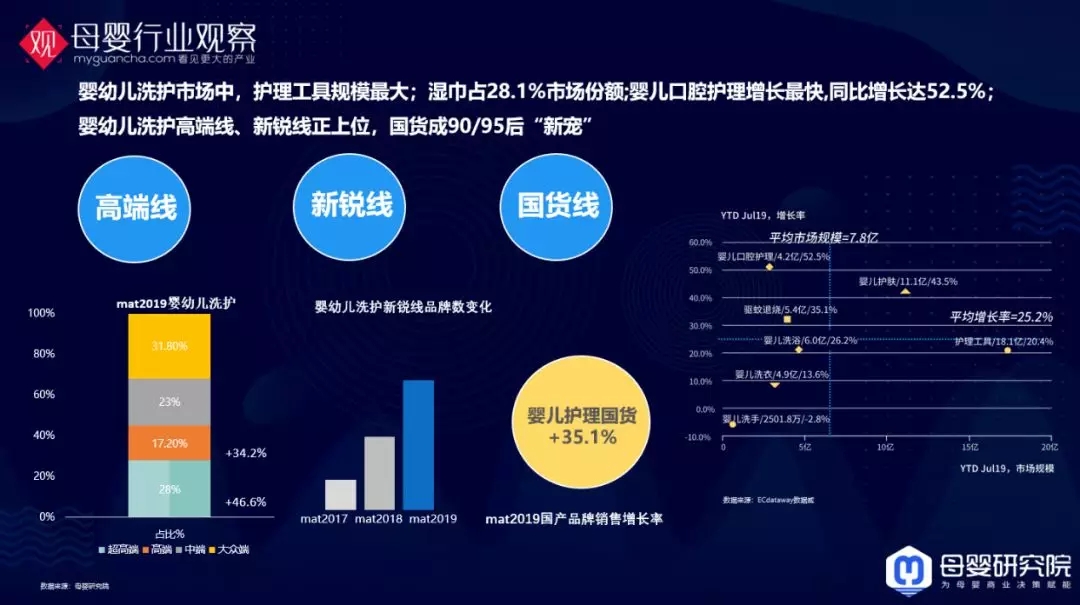

在整个婴幼儿洗护市场中,护理工具占比最高,2019年1-7月份的销售额为18.1亿,像婴儿护肤、口腔护理等是增长比较快的一些细分领域。此外,我们看到这样的一些趋势,高端线、新锐线和国货线的发展是不容忽视的。我们通过2019年的数据来看,线上超高端洗护的销售占比超过28%,高端洗护的占比超过17%,此外,我们也能看到这几年婴幼儿洗护新锐品牌在不断增长,其中,国货增长率超过了35%。

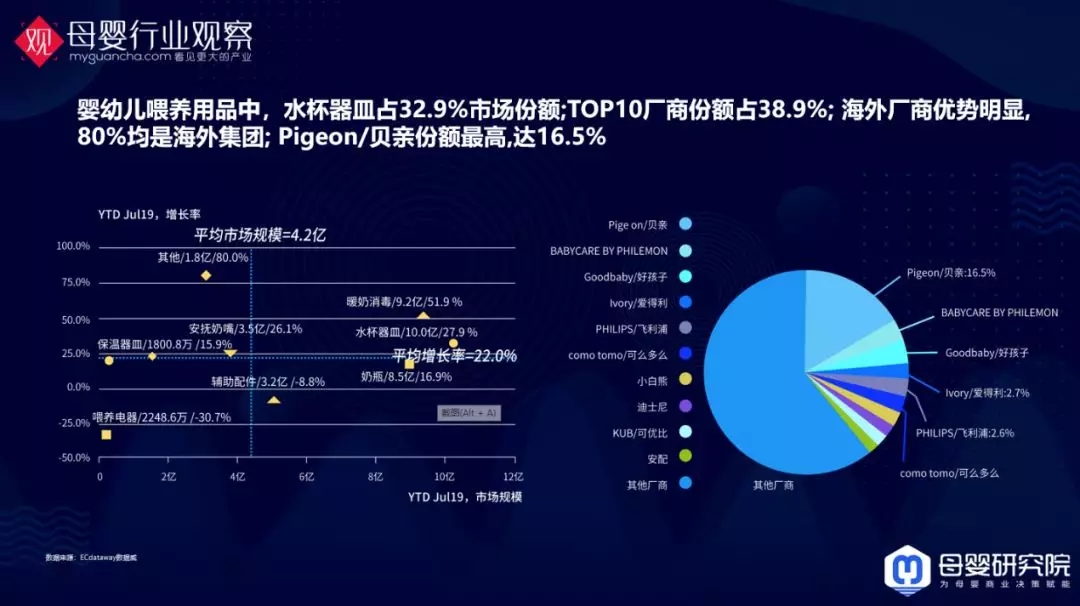

婴幼儿喂养用品中,水杯器皿占32.9%市场份额;TOP10厂商份额占38.9%,海外厂商优势明显,贝亲依旧是无可撼动的NO.1,像好孩子、爱得利、飞利浦等也是在线上表现不错的喂养品牌。

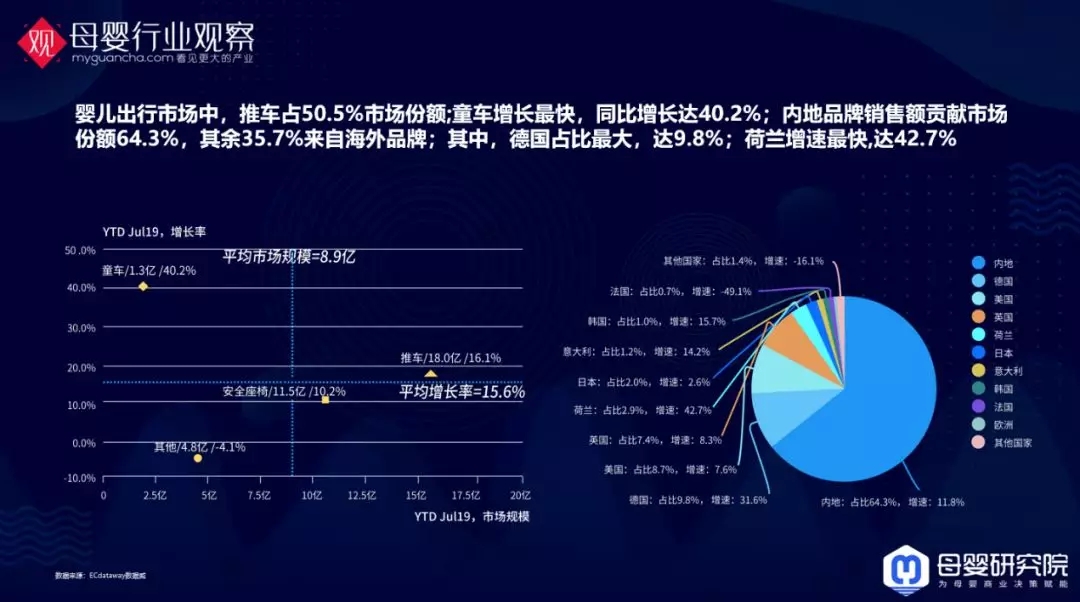

在婴儿出行市场中,我们知道2018 和2019年高端和超高端的婴儿出行品牌都是在爆发的,尤其是好孩子收购的cybex无论是在国内还是国外,它的增长都是可观的。从整体的数据来看,推车占50.5%市场份额;童车增长最快,同比增长达40.2%;内地品牌销售额贡献市场份额64.3%,其余35.7%来自海外品牌;其中,德国和荷兰的品牌在中国市场的表现十分亮眼。

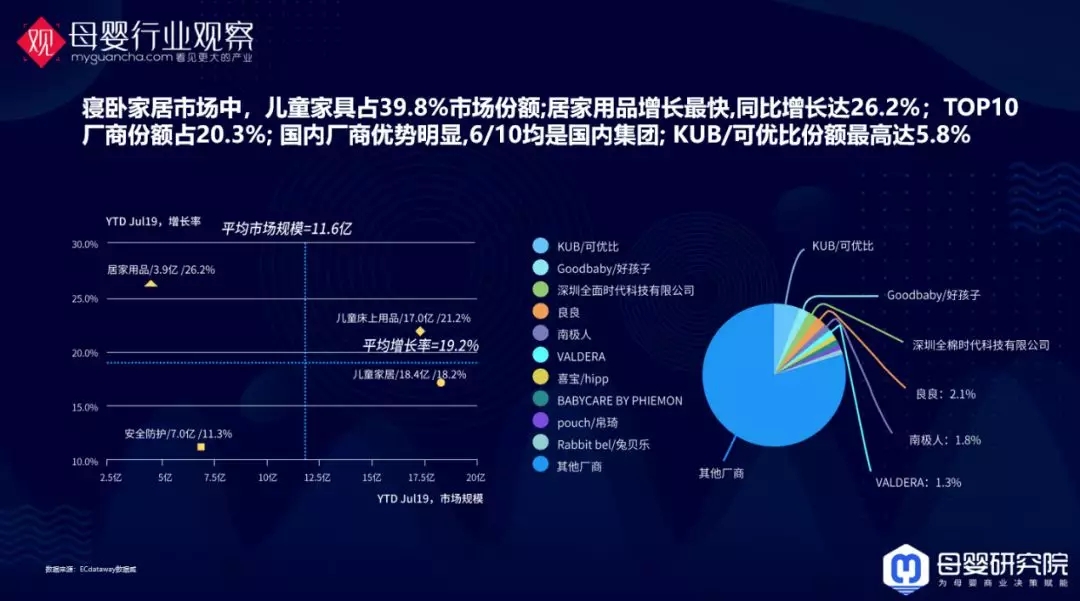

寝卧家居市场中,儿童家具占39.8%市场份额;居家用品增长最快,同比增长达26.2%;KUB/可优比份额最高达5.8%。

在整个玩具市场中,早教书籍/音像相关增长最快,同比增长达67.3%,TOP10占比超过15.9%,LEGO/乐高依旧是线上份额最高的品牌,达5.5%。

新母婴用户洞察

看完了线上母婴九大类目的销售规模和增速,我们再从用户的层面看看现在90后、95后的新生代妈妈群体发生了哪些变化?

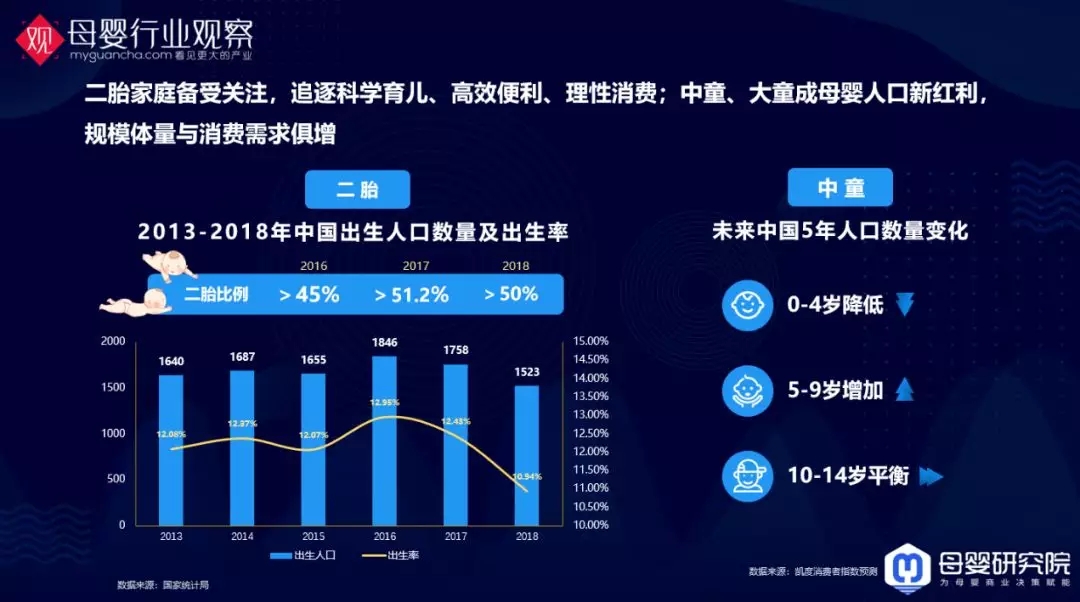

第一个关键词是“二胎”。从2016年开放二胎以后,二胎成为全社会重点关注的人群,2017年和2018年二胎出生率超过50%,这是一个关键点。另外,在出生率放缓的大背景下,中童和大童的人口规模在增长,同时我们可以看到中大童的体量和消费需求也是与日俱增,他们可以看做是新的母婴人口红利。

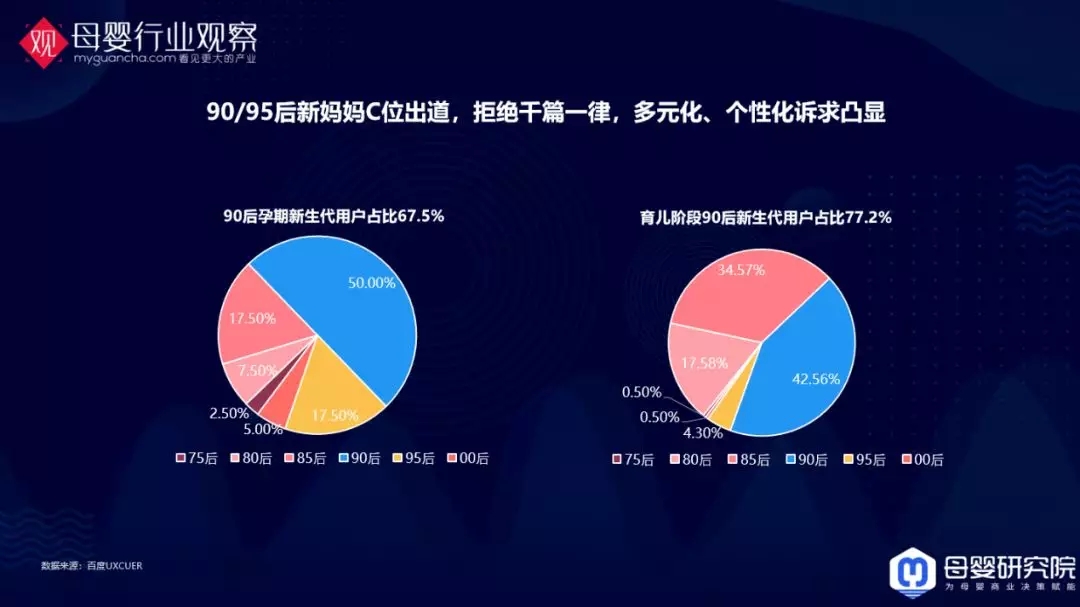

第二个关键词是“90/95后妈妈”。无论是孕期新生代还是育儿阶段,90/95后妈妈占比超过60%,他们是拒绝千篇一律,多元化、个性化诉求凸显的一代。

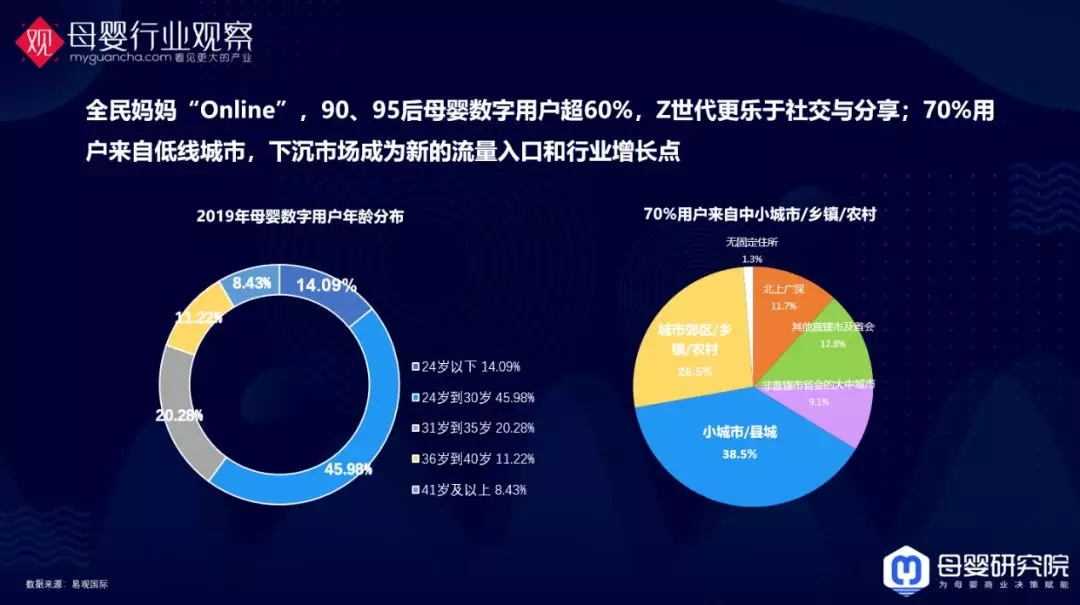

第三个关键词是“下沉”。我们看到90/95后母婴数字用户超过60%,Z世代更热衷于社交和分享,从图中我们可以看到,来自北上广深的母婴用户占比仅为11.7%,有70%的用户来自于下沉市场低线城市,这已经是大家公认的新的流量入口和行业增长点。

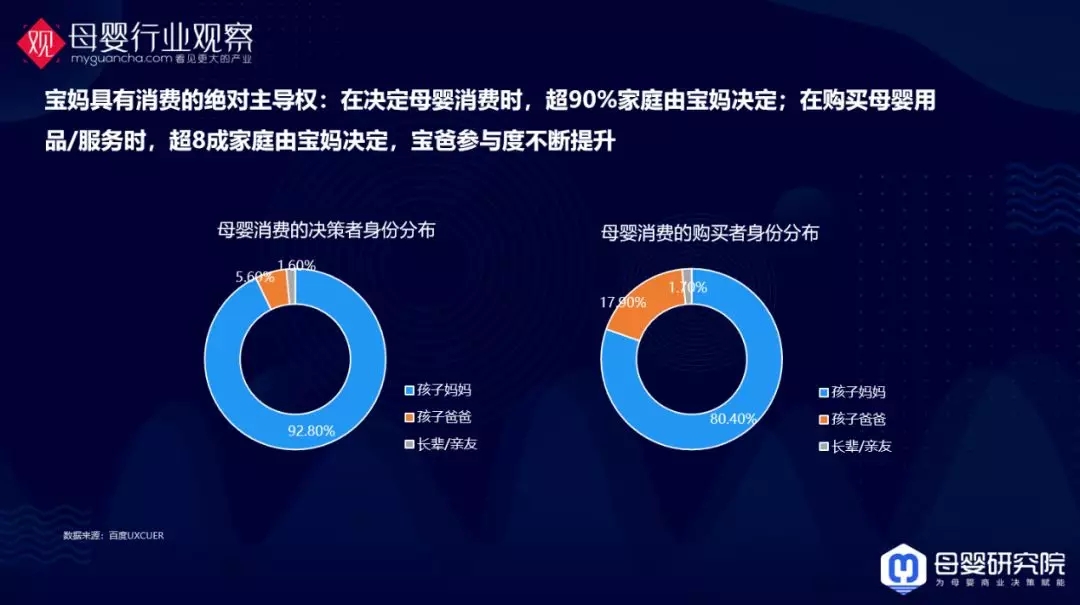

在消费上,宝妈是具有消费绝对主导权的人群,在决定母婴消费时,超90%家庭由宝妈决定,而在购买母婴用品/服务时,超8成家庭由宝妈决定,宝爸参与度不断提升。

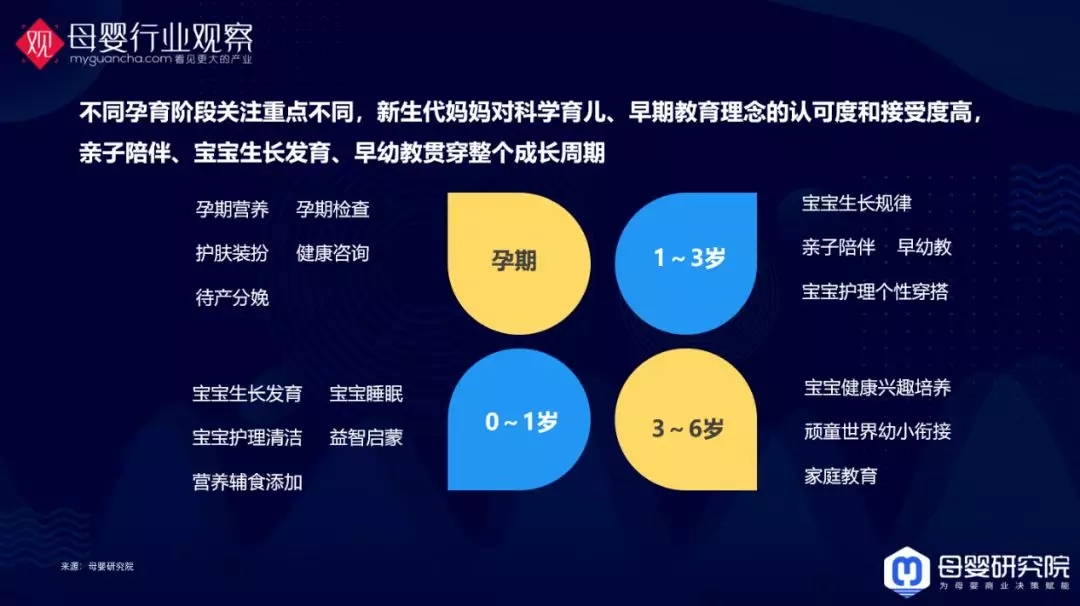

我们从整个育儿需求来看,不同孕育阶段关注的重点不同,在孕期,像孕期营养、孕期检查、护肤装扮、健康咨询、待产分娩是妈妈们关注的重点,其次是在0-1岁、1-3岁和3-6岁宝宝不同年龄段,妈妈关注的重点也是不一样的。新生代妈妈对科学育儿、早期教育理念的认可度和接受度比较高,亲子陪伴、宝宝生长发育、早幼教贯穿整个成长周期。这也凸显了母婴服务市场的需求是非常旺盛的,整个母婴市场规模也是在不断增加的。

我们再看母婴用户的钱主要花在哪?主要是用、吃、穿三个方面,不同年龄段的妈妈她们花钱的侧重点也是不同的。其中85后人群孕期消费以“用”为主,90后人群孕期“穿”花费较高,95后人群将更多钱花在“洗护”上。

同时,年轻的宝爸宝妈的消费能力是在与日俱增的。我们看到2018年整个母婴家庭再母婴花费上月均超过1200元,其中宝宝辅食、尿片及洗护用品是热度增长最快的细分领域。

母婴行业营销趋势

看完了母婴用户的最新洞察,我们再来看一下母婴行业的营销新趋势。

趋势一:广告主营销需求升级,母婴市场召唤内容化、互动化、精准化、效果化营销。我们主要从以下四个角度来看广告主营销需求的升级,第一,内容化,广告主越来越注重通过内容与消费者达到情感上的共鸣,实现深度触达;第二,互动化,广告主注重通过互动沟通的方式加强与消费者之间的关系;第三,精准化,广告主注重在广告投放过程中精准触达目标受众群体;第四,效果化,广告主注重广告在投放之后的效果反馈,希望广告兼具品牌曝光和效果转化双重作用。在这个过程中,最重要的是如何洞察品牌主的需求,通过内容营销化的路径搭建能够更好地触达用户心智,实现消费者在产品购买的转化。

趋势二:母婴营销中的“品”与“效”逐渐融合相互渗透,“内容为王”的营销升级时代到来。2019年品牌类广告主最关注的前三大数字营销现象分别是内容营销、短视频营销和IP营销。同时,他们也越来越关注营销技术,效果类广告主重视销售增长之外,开始强调利用内容营销提升品牌价值、推动品牌创新、建立品牌形象。

趋势三:母婴社区仍然是用户重度聚集地,互联网母婴社区、社群形成强大阵型,孕育培养“母婴红人“。我们可以看到,母婴社区开始成为社群营销的入口,各类母婴厂商均将社区/社群建设作为重点推行,内容维系加情感交流是运营母婴市场关键,积累社群用户,再实现流量变现是当前厂商运营的重点。其次,亲子工具类App用户规模继续上升,亲子工具的刚需趋势越来越明显,记录宝宝成长、分享生活点滴以及保卫儿童安全等功能成为育儿刚需。此外,母婴电商用户规模增速放缓,母婴垂直电商面临平台竞争的压力开始显现,以大数据为依托的C2M电商和社交电商开始成为流行趋势。

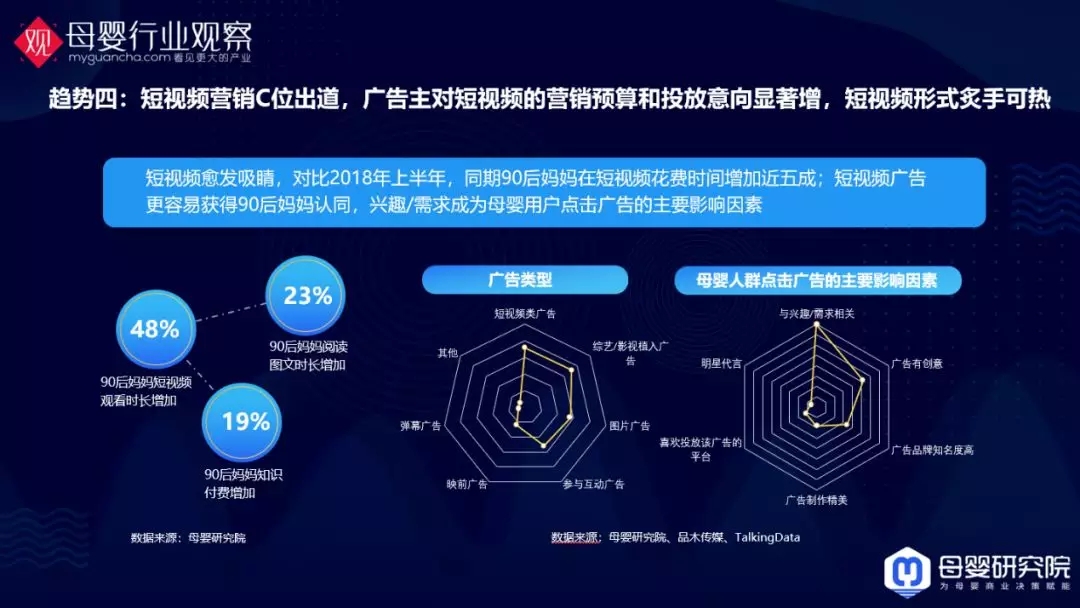

趋势四:短视频营销C位出道,广告主对短视频的营销预算和投放意向显著增,短视频形式炙手可热。我们通过数据调研发现,2019年上半年,90后妈妈短视频观看时长增加48%,阅读图文时长增加23%,知识付费增加19%,对比2018年上半年,同期90后妈妈在短视频花费时间增加近五成;除了图文广告,短视频广告更容易获得90后妈妈们的认同,兴趣、需求、广告创意以及广告品牌的知名度等成为母婴用户点击广告的主要影响因素。

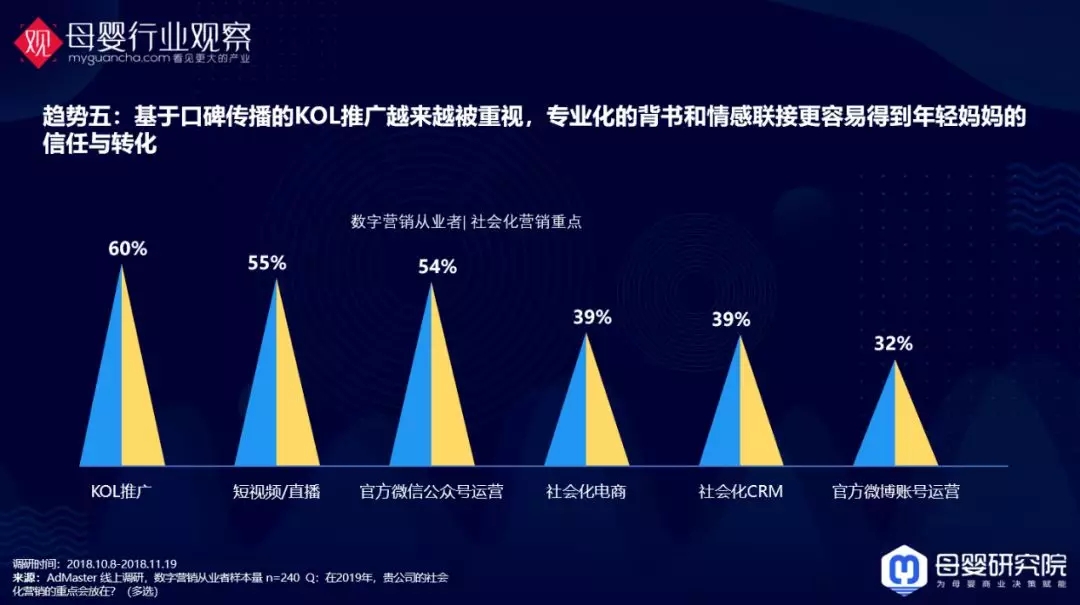

趋势五:基于口碑传播的KOL推广越来越被重视,专业化的背书和情感联接更容易得到年轻妈妈的信任与转化。通过数据我们可以看到,2019年品牌方数字化营销的重点第一是KOL推广,第二是短视频直播,第三是微信公众号运营。在这样的背景下,借助社交媒体丰富的人群细分维度,针对不同兴趣需求痛点的精准营销正在成为新趋势。

相较于2017年,母婴行业使用KOL增长了27%,越来越多品牌选择使用KOL作为产品信息主要传播者,内容植入愈发丰富;其次,52%的90后妈妈信任母婴专家/达人的推荐,KOL营造的生活方式,符合自我想象的投射,90后妈妈具有很强的品牌传播和种草能力;第三我们从最直观的数据来看,短视频转发数占比提升2780%,短视频成交转化率提升20%,短视频种草加购率提升10%,这正是因为短视频有更真实的感官体验,有助于增强品牌曝光和转化能力,映射出短视频KOL的推广在内容载体上有天生的带货基因。

趋势六:母婴用户行为偏好与决策心智发生改变,针对不同细分人群关注诉求,社交媒体亦渠道,传播裂变,一站式种草拔草并创造新消费场景。我们看到90/95后妈妈更愿意为价值和知识买单,她们更注重娱乐精神,对任何新鲜事物都保持极高的热忱,此外她们还推崇个性化,社交需求极为旺盛,对自己感兴趣的品牌有更强的种草意愿和分享意愿。

在这里其实也引出了一个关于“营销下沉”的趋势。这里的下沉有两重意思,一是如何触达下沉市场中规模巨大的用户,二是当下的品牌营销不仅是要提高知名度,更要起到提高转化和影响用户心智的作用。

那么,如何通过全渠道的消费体验提升用户对于品牌的感知度?我们列举了微信、小红书、抖音、淘宝等平台的营销特点,通过构建全渠道的消费体验,尝试新的社交+购买通道,线上线下协同去创造新的消费场景。

在出生率下降这样的背景下,品牌营销已经成为驱动品牌增长的一个非常关键的一环,品牌营销也应该融入到各个企业不同部门的工作之中,通过更好的产品和消费者进行更好地沟通,更好地去触达用户。