时间:2019-02-03 12:01:58

▌服务方:母婴服务相关需求纵向延伸

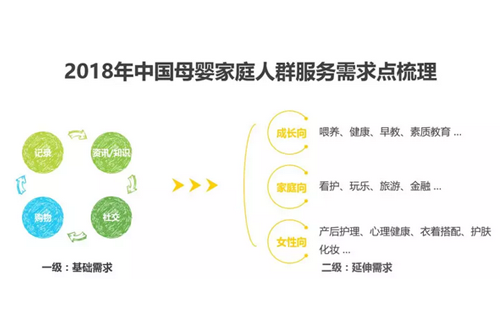

现有服务市场趋饱和,深入挖掘成长向、家庭向和女性向需求

母婴家庭服务行业的发展已有十数年,对于母婴家庭人群早期的记录、资讯/知识、社交、购物四大基础需求,相关服务产业已发展得较为成熟。在国内外育儿资讯互联、现有基础服务市场相对饱和、母婴家庭服务商数量增加、母婴家庭人群市场教育程度提高等背景下,更多用户需求得到深入挖掘:

1)成长向延伸需求中,健康类和早教类服务是核心,从儿科诊所到妇产儿综合医院,从故事、儿歌、绘本等早教内容到编程、围棋、钢琴等素质教育类目,多元服务商不断涌现;

2)家庭向延伸需求中,儿童看护、亲子玩乐、亲子旅游、家庭理财等方向的母婴家庭服务逐渐增长,综合服务平台的业务边界持续拓展;

3)女性向延伸需求中,无论是育儿相关的产后护理、心理健康等方向还是宝妈个人发展相关的衣着搭配、护肤化妆等方向,均受到育儿人群的广泛关注,相应地,服务供给不断增长。

▌2021年行业收入规模将达92亿

业务扩张、场景拓展、智能化趋势下,行业收入构成趋于多元

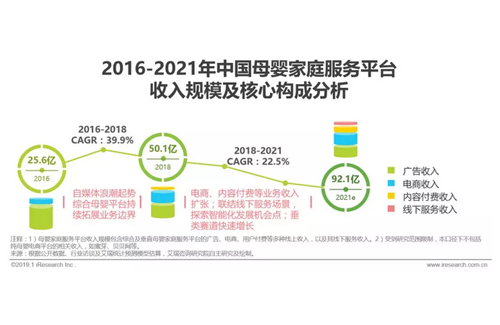

根据艾瑞咨询统计,2018年,中国母婴家庭服务平台收入规模约为50.1亿元,与2016年相比,复合增速接近40%,母婴自媒体的崛起,为行业发展注入活力,丰富了母婴家庭服务的形态,同时,各母婴平台对于电商、知识服务等业务的尝试,也一定程度上拓宽了行业收入来源。

一般来说,伴随着行业的成熟化,受到获客成本、行业资源及市场空间等因素限制,收入规模增速将逐步放缓,但受到电商及内容付费等收入规模持续扩张、线下服务场景拓宽、智能化发展机会点涌现,以及垂直服务赛道快速增长等因素影响,未来短期内,母婴家庭服务平台收入规模增速的下降速度将略有减缓。到2021年,母婴家庭服务平台收入规模将达到92.1亿元,与2018年相比,涨幅超过80%,其中,除了电商业务在整体收入规模中的占比将接近目前的收入主力——广告、内容付费的收入贡献率显著增长外,母婴家庭服务平台的线下服务业务如诊所/医院、月子会所、实体课程等的收入也将初具规模。

▌行业格局呈现“墩座型”结构分布

新兴细分领域暗藏破局之道,短期内行业集中度将保持浮动

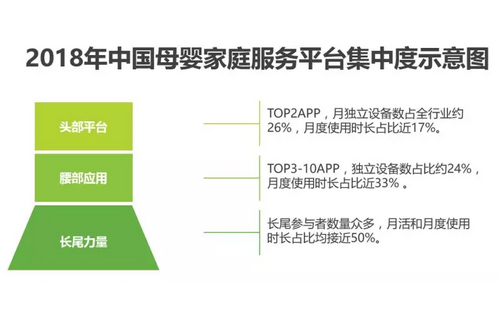

由于母婴家庭用户的迭代天然具有散失性,且育儿需求和服务偏好较为分散,因此,目前母婴家庭服务平台呈现以下“墩座型”结构分布:头部TOP2母婴家庭服务APP占据行业26%月独立设备数规模和17%月度使用时长份额,腰部TOP3-10玩家的月活和时长占比分别达到24%和33%,此外,众多长尾参与者分享近50%的月活和时长份额。

1)母婴家庭服务平台顶部格局已相对稳定,而腰部竞争者仍面临着大量业务布局类似、数据表现接近的同质化竞争者。率先联结新兴细分服务领域、抢占用户认知、基于现有业务资源和智能化技术提供完善的体系化服务,将成为腰部玩家确立差异化竞争优势的重要破局思路。

2)未来的一段时间内,母婴家庭服务平台的集中度将保持在一个相对稳定的范围内上下波动:一方面,头、腰部玩家将持续扩大产业延伸范围,发挥规模效应,促进行业集中度提升;另一方面,新兴垂直服务商大量涌现,而细分赛道需要一定时间才能孕育出用户高度信任、集结赛道内大部分资源的细分明星玩家,行业集中度相应下降。短期内,两种力量此消彼长,而长期来看,伴随着行业逐渐成熟、头部玩家线上下多元智能服务生态的建立及打通,产业集中度将提升。

中国母婴家庭服务平台发展趋势预测

▌母婴家庭服务的下沉式发展

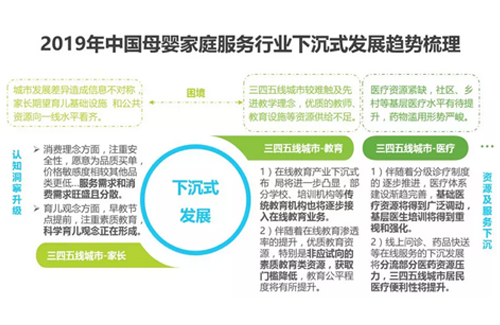

三四五线育儿需求旺盛且分散,头部平台将加速下沉价值挖掘

在国家鼓励生育的背景下,随着“全面二胎”政策的普及,生活成本、压力和空间限制均相对较低的三四五线城市将有更大概率出现“生育回温”。与相对发达的一二线城市相比,三四五线城市的母婴人群需求以及母婴服务市场特征均存在差异:

1)需求侧,母婴人群高度重视下一代发展,愿意为此投入大量时间和金钱,同时,其科学育儿观念也正在逐步形成,母婴服务需求和消费需求旺盛且分散。

2)供给侧,教育、医疗等以线下服务模式为主的产业资源存在缺口,线下母婴服务标准化程度仍较低,在线上母婴服务平台开拓三四五线城市线下衍生服务的同时,部分传统的线下服务资源也开始接入互联网,并将互联网从其获客和品牌展示渠道向实际业务载体进行转换。

未来,头部母婴服务平台将加速对三四五线城市的价值挖掘,例如通过加盟、连锁等方式吸收发展分散、体量中小、较难独立实现规模化发展的三四五线城市传统线下母婴服务商,以及设立品牌体验店等,降低信息壁垒,促进优质服务下沉,强化行业对社会责任的承担。

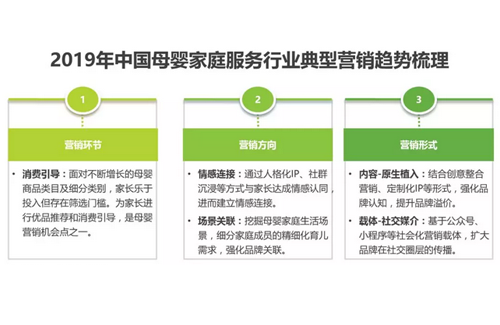

▌广告业务向:营销机会点凸显

建立消费引导,形成情感/场景连结,进行原生植入和社交传播

对于母婴家庭服务行业而言,广告、电商和内容付费是其目前主要的商业模式,其中,广告作为支柱性收入来源,占据着重要的战略地位。

伴随其规模的持续扩大,母婴玩家持续挖掘营销机会点:

1)从营销环节来看,伴随着母婴商品类目及细分类别的增长,家长的筛选门槛逐步提高,因此,为其提供母婴商品在使用范围、产品特性、生产地区等多个维度的对比,建立母婴消费的引导机制,将成为母婴家庭服务平台的营销重点。

2)从营销方向来看,通过人格化IP、社群沉浸等方式与家长建立情感连接,以及通过细分家庭成员的精细化育儿需求来强化品牌与生活场景的关联,未来都将成为母婴家庭服务行业重要的营销机会点。

3)从营销形式来看,结合创意整合营销、定制化IP等形式以提升品牌溢价,以及基于公众号、小程序等社会化营销载体扩大品牌在社交圈层中的传播范围,也将成为母婴家庭服务行业核心的营销玩法。

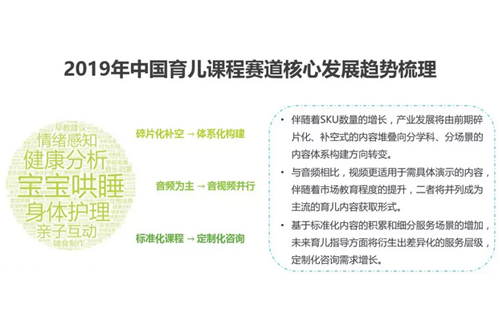

▌内容付费向:育儿课程普及

科学建设内容体系成重点,视频内容和定制咨询服务快速发展

基于育儿强刚需进行的碎片化、体系化的课程设计,能够在一定程度上促进科学育儿方式的普及和家庭关系中育儿理念的统一,因此,针对家长群体设计的育儿课程服务正在快速发展。从需求侧来看,在育儿焦虑的驱使下,家长的育儿关注点还将持续增长,细分的育儿场景将促进相应课程服务的增长。而从供给侧来看:1)伴随着课程数量的增多,前期碎片化、补空式的内容堆叠方式难以满足产业发展需求,进而将转向更合理的分学科、分场景的内容体系构建;2)伴随着市场教育程度的提升,单一的音频形式难以满足用户需求,更适用于需具体演示的育儿内容的视频形式将作为音频内容的补充,升格为主流的获取形式;3)伴随着标准化育儿内容的积累和细分母婴服务场景的增加,用户对于育儿指导的对症程度和易操作性等要求渐趋清晰,从而将促使其分化出差异化的服务层级,其中,定制化育儿咨询服务需求将进一步增长。

▌内容付费向:儿童早教进阶

线上下协同的早教体系正在建立,将趋于低龄、综合和智能化

在基础育儿需求基本得到满足的情况下,伴随着社会环境对人们综合素质要求的提高,焦虑的家长们开始将更多注意力投注于孩子的能力培养。对于核心要义是深度的陪伴和互动的早教服务来说,目前仍以线下机构为主阵地,线上线下协同提供差异化服务的早教体系正在建立,包括兴趣班、图书室等实体机构和线上课程的配合,以及教具、图书等实体物品与早教软件的协同等形式。

未来,1)早教的介入将渐趋低龄,且除了幼儿英语、少儿编程类课程增多外,基于脑科学的发展,与婴幼儿大脑发育相关的早教服务也将进一步增长;2)应试成绩不再是孩子成长的唯一评价标准,与儿童兴趣相关的综合技能培养将成为关注重点,早教所涉及的类目将不断拓展;3)智能化早教服务将快速发展,包括根据儿童成长特征进行的个性化早教内容推荐和有承载实体的智能早教机器人等。

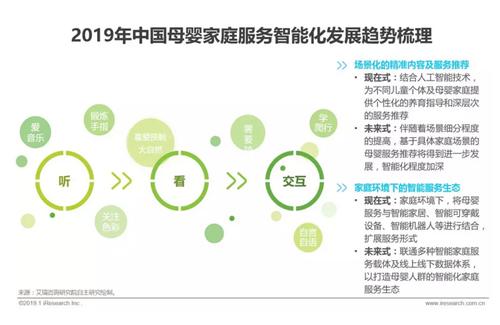

▌线下服务向:智能化服务增长

场景化服务推荐将得到深化,家庭环境下的智能生态逐步构建

对儿童来说,与世界的交流需求从“听”到“看”再到“交互”逐步进阶,而在外部环境中,技术的发展,推动了内容分发逻辑的改变和信息传递维度的拓展,基于这两个方面,母婴服务形态也发生了相应的变化:

1)伴随着以家庭为单位的亲子关系链和孩子成长记录的积累,在AI技术的助力下,基于儿童个体及母婴家庭的个性化内容和服务推荐快速发展。

2)家庭环境下,搭载了讲故事、唱儿歌、对话、哄睡等母婴服务的智能家庭服务载体种类及数量持续增长,且二者的结合领域和深度均在不断拓展。

未来,1)伴随着场景细分程度的提高,基于具体家庭场景的母婴服务推荐将得到进一步发展;2)联通多种智能家庭服务载体及线上线下数据体系的母婴人群的智能化家庭服务生态也将逐步构建。新场景和新形式将带来新的商业机会,同时促进受众消费力的进一步释放。

关于CKE中国婴童展

中国国际婴童用品展览会(简称:CKE中国婴童展)由中国玩具和婴童用品协会与德国科隆展览联合主办,是全球领先的婴童用品贸易平台,更是引领婴童行业发展趋势的最佳平台,每年10月在上海新国际博览中心举办,共享K+J科隆婴童用品展览会优质资源。

CKE中国婴童展以生产企业和品牌商为主,汇聚海外30多个国家和地区,以及国内20大产区知名品牌企业,同期推出CLE中国授权展、CTE中国玩具展、CPE中国幼教展,四展联动,2,500+家企业,4,500+个品牌联袂展示,是企业发布新品、商业配对、对接渠道和了解趋势的绝佳机会;吸引海外130多个国家和地区、国内500个城市的代理商、批发商、母婴连锁、百货商场、超市卖场、电商、新兴大V等到场参观采购,为业内买家提供婴童及跨界产品采购的商贸良机。

企业参展申请、预订展位请联系

刘晓姝 女士

电话:010-68293650

邮 件:nancy_liu@tjpa-china.org

https://cn.china-kids-expo.com/supplier/exhibitorcontact/

买家参观采购,预先登记请联系

李振 先生

电话:010-68293673

邮件:sun_li@tjpa-china.org

http://system.china-kids-expo.com/2019/babycarrier/visitor/preregc.asp