时间:2019-02-03 11:21:33

核心摘要:

2018年中国母婴家庭服务平台收入规模约50亿元,在业务扩张、场景拓展、智能化趋势下,行业收入构成将趋于多元,并将于2021年达到92亿元。产业形成“墩座型”结构,长尾市场占据50%市场份额。

从整体宏观环境来看,一方面,新生儿持续减少,生育水平低位徘徊,育儿相关政策导向性将趋好以改善生育困境;另一方面,母婴行业的密集型投融资风潮已过季,资本分布格局出现结构性变化,儿童早教和医疗护理赛道将成为下一轮资本关注重点。

内容方:母婴内容交付形式和生产标准革新,内容与服务环节边界渐趋模糊;服务方:母婴家庭服务平台持续挖掘成长向、家庭向和女性向需求,渗透并拓展线下服务场景。

未来,三四五线育儿需求旺盛且分散,母婴家庭服务平台将加速下沉式发展;伴随着家庭场景细分程度的提高,联通线上下数据体系的母婴家庭智能服务将快速增长;母婴玩家将持续挖掘营销机会点,建立消费引导,形成情感/场景连结,进行原生植入和社交传播。

母婴家庭服务平台概念界定:

母婴家庭服务平台:主要指代为母婴家庭提供从产到育的单一环节或多环节服务、并自有线上服务渠道(APP、小程序等)的服务商集群,覆盖综合母婴服务、儿童早教、医疗护理等多个细分服务赛道。本报告将聚焦于母婴家庭服务平台,进行产业环节梳理和市场环境分析,进而深入洞察母婴产业发展趋势及机会点。

生还是不生?养娃怎么养?

▌宏观表征:新生儿持续减少

老年抚养比及居民不孕率骤升、社会资源紧张、生育机会成本过高、外部环境安全感不足等因素抑制新生人口扩张

根据国家统计局数据, 2018年全国新出生婴儿数为1523万人,较上一年下降了200万人。艾瑞分析认为:

1)家庭内部,1998-2018年间,我国老年抚养比由9.9%升至17%,对年轻一代,特别是身为独生子女的年轻人,造成了巨大的赡养压力,使其生育意愿受到抑制,同时,环境污染、高龄生育等内外部因素影响下,居民不孕率大幅上升;

2)外部环境中,医疗、教育、住房等资源紧张,优质资源稀缺且溢价夸张,构成了高昂的生育及养育成本,同时,公共托幼、家政育儿等服务体系尚不完善,奶粉、疫苗等行业恶性事件频发,降低了人们对育儿环境的安全感;

3)此外,女性职场参与度和受教育程度的提高所带来的生育观念变化,以及生育所带来的职业发展机会成本,也在一定程度上阻碍了育龄人群的生育进程。

▌宏观表征:生育水平低位徘徊

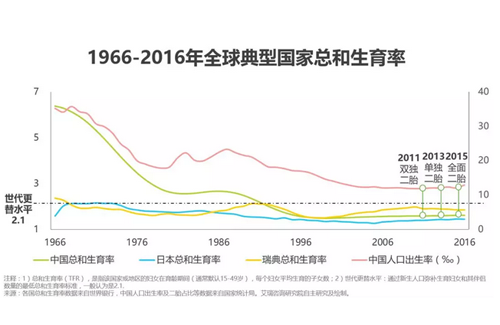

总和生育率跌至世代更替水平的3/4,政策效应下的二胎增长短暂性地减缓了宏观生育水平的下降

半个世纪以来,代表着中国妇女生育意愿的总和生育率由高位滑跌至世代更替水平的3/4,短期内还将保持这一下降趋势,这体现出了年轻一代生育后延甚至不想生育的意愿。而与中国相比,瑞典、日本等国已在长期的低生育率环境中摸索出了符合国情的应对方式,人口发展逐步趋于稳定。

同时,体现着新生儿增速的人口出生率也呈现着与总和生育率相伴相依的变动趋势,且伴随着“二孩政策”的逐步放开,出现了小幅的回升。2017年全国新生儿中,二孩占比高达51%,但另一方面:1)育龄夫妇多年累积的二孩生育意愿大多已得到释放,在一孩数量持续大幅下降的情况下,整体新生儿数量将继续减少;2)受人口老龄化、新生女婴不足等因素影响,育龄女性呈现出“进少退多”的变化趋势,总数持续下降,且下降主要来自20-34岁生育旺盛期女性的减少。

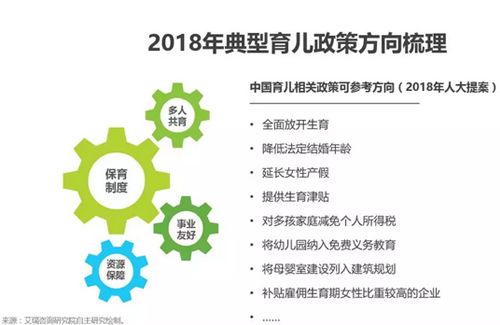

▌宏观动向:政策利好,鼓励生育

育儿相关政策导向性趋好,围绕经济成本、人力成本及生育机会成本,定向改善养育困境

政策效应下的二胎增长只能暂时地减缓宏观生育水平的下降,要改善低生育水平下的养育困境,则需要深入理解育儿过程中的经济、人力和机会成本,并为此提供符合国情的社会支持。通过对丹麦、瑞典、俄罗斯、日本等国发展得已较为成熟的生育政策的研究发现,推动妈妈以外的家庭成员参与育儿、建立宽松且弹性化的儿童保育制度、创造对母婴家庭友好的工作环境、提供完善的教育和医疗保障体系等多样化路径,均有利于帮助家庭分担养育成本。这对于仍由家庭承担主要的育儿压力的中国社会而言,具有重要的借鉴意义。未来,为了提高居民生育意愿、改善养育困境,育儿相关政策导向将整体趋好。

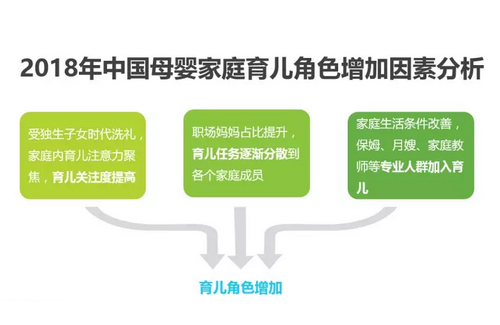

▌微观表征:育儿角色增加

妈妈以外的家庭成员及职业人群加入育儿,协助分担育儿任务

在经历过以独生子女为主流的时代洗礼后,伴随着经济条件的提高,家庭注意力更多地聚集到了育儿上来。而与此同时,常常担负着主要育儿压力的妈妈人群的职场参与度提高,育儿任务逐渐分散到爸爸、祖父母等家庭成员之间。母婴家庭成员共同参与包括衣食住行、教育、护理等各方面的育儿决策。此外,在生活水平提高、工作压力加大、育儿要求渐趋精细化的背景下,许多母婴家庭还会聘请保姆、月嫂、家庭教师等专业人群加入育儿,共同分担育儿任务。

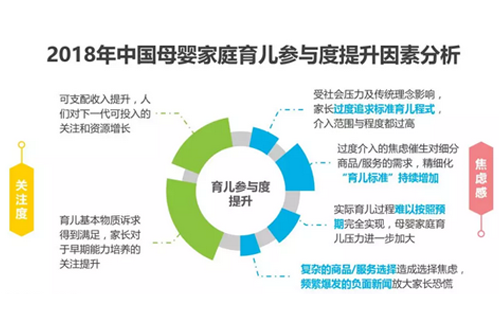

▌微观表征:育儿参与度提高

收入和物质保障促使育儿关注度提升,“标准化育儿”程式加重母婴家庭焦虑感

在可支配收入提升、育儿基本物质诉求得到满足的情况下,人们对下一代的成长投注了更多注意力。一方面,受到快速变化的社会环境造成的生活压力以及传统育儿理念影响,家长陷入过度追求“标准化育儿”程式的焦虑感;另一方面,伴随着社会物质文明水平的发展和家长精细化育儿需求的增长,所谓的“育儿标准”持续增加,衡量孩子的发育情况、健康程度、智力水平、情绪感知等方面的细分指标越来越多。但事实上,育儿过程难以完全按照预期精准实现,家长焦虑进一步升级。此外,复杂多元的商品和服务选择,也给母婴家庭带来了较大的选择焦虑。而频频爆发的与儿童成长息息相关的疫苗、奶粉等方面的负面新闻,也促进了家长的恐慌心理。在育儿焦虑推动下,家长群体进一步介入孩子成长的各个环节,育儿参与度显著提高。

▌微观动向:育儿标准和理念变化

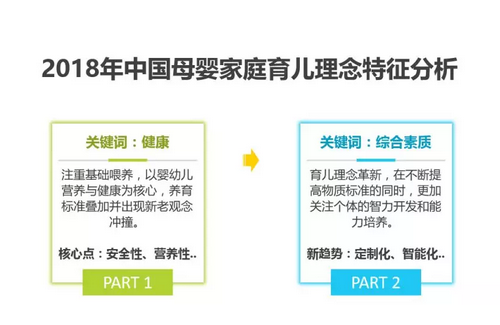

家庭养育标准和理念变化促进细分产业发展,定制化、智能化等成为母婴行业关键词

伴随着育儿群体的扩大,以及各家庭成员育儿参与度的提高,母婴家庭育儿的范围从科学喂养向智力开发和能力培养方向不断拓展,从呱呱坠地开始,持续关注儿童大脑发育和技能、才艺学习的关键时点。一方面,从茁壮健康,到聪明机灵,再到全方位的素质表现,育儿标准不断升级;另一方面,从“粗放式养大养活”,到“精细化养精养好”,育儿理念持续迭代。相应的,育儿人群对于母婴家庭服务和母婴商品的关注点,除了安全、可靠等基础要求外,还开始向定制化、智能化等方向延伸,在精细化育儿的同时,寻求带娃劳动力的部分释放,并逐步建立起对这些新兴的母婴细分市场的品牌感知和品牌信任。

内容和服务方业务边界拓展并融合

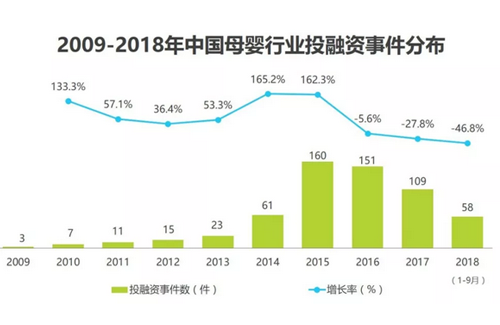

▌密集型投融资风潮已过季

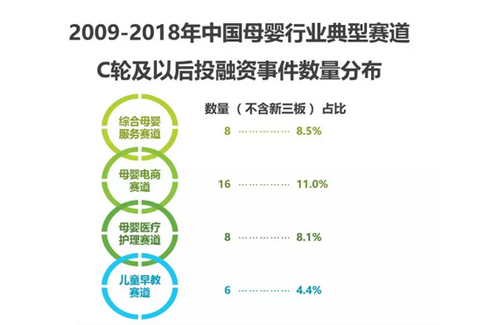

除综合母婴服务外,母婴电商、医疗护理、儿童早教等赛道发展相对领先

从2013至今,母婴行业的投资热度经历了一个波峰,伴随着综合母婴平台的业务扩张,于2015年达到爆发顶点后回落,而2016-2017年,母婴自媒体数量骤升,头部KOL力量显现,减缓了母婴行业资本热度的下滑,但密集型投融资风潮已然过季。

目前,除了已出现了育儿网、宝宝树等上市公司的综合母婴服务赛道外,C轮及以后的投融资事件主要集中在母婴电商、医疗护理及儿童早教赛道中,分别为16起、8起和6起,在各自赛道中的占比分别达到11.0%、8.1%和4.4%。

艾瑞分析认为:1)目前A股上市的母婴相关企业以乳制品及医药类企业为主,港股市场则多见民办教育和玩具类企业,而多数母婴家庭服务平台在市场价值的探索过程中,还面临着场景拓展、收支平衡等重重关卡亟待突破;2)与其他细分赛道相比,母婴电商、医疗护理及儿童早教赛道的发展相对领先,其中,市场成熟度显著较低的早教行业仍有较多入局机会。

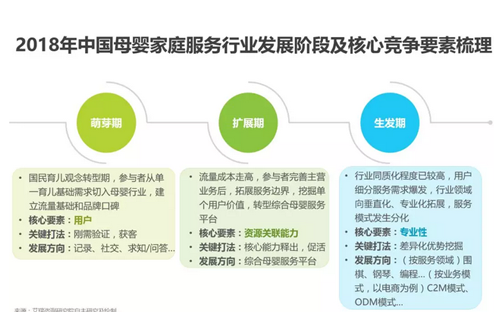

▌进入注重服务专业性的行业生发期

从获客促活到差异优势挖掘,母婴家庭服务行业后分化时代到来

母婴家庭服务行业的发展大致可以分为三个阶段:

1)立足于国民育儿观念转型期,参与者从单一育儿基础需求(如记录、社交、求知等)切入母婴行业,建立流量基础和品牌口碑,发展核心是新用户的获取能力。

2)伴随着流量红利消退、用户获取成本走高,头部参与者们在核心业务之外,还持续拓展服务边界,挖掘单个用户价值,进而转型为综合母婴服务平台。这一阶段的核心竞争要素是释出核心资源、构建服务版图的联动能力。

3)行业同质化程度已较高,同时母婴家庭用户细分服务需求爆发,行业领域整体向垂直化、专业化拓展,服务模式也发生了分化。通过专业服务达成优质用户体验成为各参与者的关注要点,相应的,家庭育儿服务的垂直化、专业化,也将反过来推动母婴家庭人群育儿行为的精细化。

▌中国母婴家庭服务产业图谱

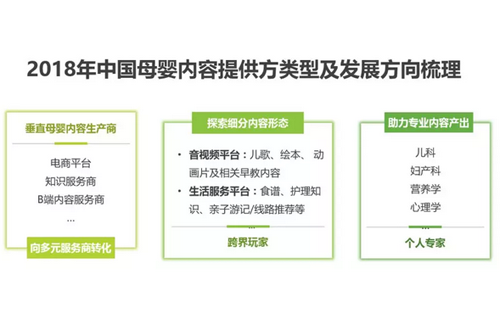

▌内容方:内容与服务环节边界渐趋模糊

垂直母婴内容生产商向多元服务商转化,赛道外内容资源涌入

除了具有原创内容生产能力的母婴家庭服务平台外,PGC母婴内容供应方主要由垂直母婴内容生产商、跨界平台和个人专家三部分构成:

1)垂直的母婴内容生产商不断拓展业务边界,布局电商、知识付费及B端内容供应等方向,从单一的内容提供商角色向多元服务商转化;

2)与此同时,也有部分头部音视频平台及生活服务平台等跨界参与不同形态的母婴内容生产,覆盖领域包括早教、喂养、护理、亲子游等;

3)此外,来自儿科、妇产科、营养学、心理学等专业学科的个人专家也纷纷以知识专栏、宣教节目等形式释放专业能力,助推产业内容发展。

伴随着产业内的内容业务边界拓展、产业外的内容资源涌入,母婴产业中,内容与服务环节的边界渐趋模糊,其线上线下的产业联结也在不断加强。

关于CKE中国婴童展

中国国际婴童用品展览会(简称:CKE中国婴童展)由中国玩具和婴童用品协会与德国科隆展览联合主办,是全球领先的婴童用品贸易平台,更是引领婴童行业发展趋势的最佳平台,每年10月在上海新国际博览中心举办,共享K+J科隆婴童用品展览会优质资源。

CKE中国婴童展以生产企业和品牌商为主,汇聚海外30多个国家和地区,以及国内20大产区知名品牌企业,同期推出CLE中国授权展、CTE中国玩具展、CPE中国幼教展,四展联动,2,500+家企业,4,500+个品牌联袂展示,是企业发布新品、商业配对、对接渠道和了解趋势的绝佳机会;吸引海外130多个国家和地区、国内500个城市的代理商、批发商、母婴连锁、百货商场、超市卖场、电商、新兴大V等到场参观采购,为业内买家提供婴童及跨界产品采购的商贸良机。

企业参展申请、预订展位请联系

刘晓姝 女士

电话:010-68293650

邮 件:nancy_liu@tjpa-china.org

https://cn.china-kids-expo.com/supplier/exhibitorcontact/

买家参观采购,预先登记请联系

李振 先生

电话:010-68293673

邮件:sun_li@tjpa-china.org

http://system.china-kids-expo.com/2019/babycarrier/visitor/preregc.asp